- bestmarketing.ee

- dv.ee

- ehitusuudised.ee

- finantsuudised.ee

- foundme.io

- ituudised.ee

- kaubandus.ee

- kestlikkusuudised.ee

- kinnisvarauudised.ee

- laanevirumaauudised.ee

- logistikauudised.ee

- mu.ee

- palgauudised.ee

- personaliuudised.ee

- pollumajandus.ee

- raamatupidaja.ee

- toostusuudised.ee

- imelineajalugu.ee

- imelineteadus.ee

- nationalgeographic.ee

- virtuaalkliinik.ee

- OMX Baltic−0,45%260,81

- OMX Riga−1,15%882,15

- OMX Tallinn−0,18%1 681,46

- OMX Vilnius0,28%1 005,23

- S&P 5000,25%5 732,93

- DOW 300,2%42 208,22

- Nasdaq 0,56%18 074,52

- FTSE 1000,36%8 312,66

- Nikkei 225−0,19%37 870,26

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,89

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,28

- OMX Baltic−0,45%260,81

- OMX Riga−1,15%882,15

- OMX Tallinn−0,18%1 681,46

- OMX Vilnius0,28%1 005,23

- S&P 5000,25%5 732,93

- DOW 300,2%42 208,22

- Nasdaq 0,56%18 074,52

- FTSE 1000,36%8 312,66

- Nikkei 225−0,19%37 870,26

- CMC Crypto 2000,00%0,00

- USD/EUR0,00%0,89

- GBP/EUR0,00%1,2

- EUR/RUB0,00%103,28

Tähelepanu! Artikkel on enam kui 5 aastat vana ning kuulub väljaande digitaalsesse arhiivi. Väljaanne ei uuenda ega kaasajasta arhiveeritud sisu, mistõttu võib olla vajalik kaasaegsete allikatega tutvumine

Majandusraskustes riikidesse tasub investeerida

Investeerimine Kreekasse ja Lõuna-Euroopasse põhineb hoopis ohutumal eeldusel, et nendel riikidel läheb paremini kui investorid ootavad. See ei tundu väga riskantne ettevõtmine, sest investorite ootused on langenud äärmiselt madalale. Nii madalale, kui keegi üldse ette kujutada söandab.

Majandusraskustes riikide aktsiatesse investeerides võib vabalt korralikku tootlust teenida. Võib-olla isegi suuremat kui USAs, kus investorite ootused USA majanduse suhtes on väga kõrged.

Kujutage ette hipodroomi, kus teile antakse võimalus panustada 10 hobusega võiduajamisel ükskõik, millise hobuse peale. Üks hobune on rahva sees väga populaarne ning kõik ootavad, et ta võidab. Teine hobune on aga selline, kelle puhul enamus usuvad, et ta jääb viimaseks. Kujutage ette, et kõige populaarsem hobune saab teise koha ja ebapopulaarsem seitsmenda.

Sellisel juhul, uskuge või mitte, toob seitsmenda koha saanud hobune teile rohkem sisse kui teise koha saanud hobune. Tegemist ei ole ainult minu spekulatsiooniga.

Näiteks võib lugeda investeerimisfirma Cambria Investment Managementi portfellihalduri Mebane Faberi uurimust. Ta vaatab ajalukku, et leida harvad juhused, kus riigi aktsiaturg on lootusetus olukorras.

Ta kogus kokku erinevate riikide CAPE näitajad (Shilleri kasumi ja hinna suhe). Iga aasta lõpuks märkis ta riigi CAPE ühe vaatluspunktina. 2011. aasta lõpuks oli neid vaatluspunkte 850. Nendest andmepunktidest vaid 9 (1,1%) puhul oli CAPE number alla viie: „USAs 1920. aastal, Suurbritannias 1974. aastal, Hollandis 1981. aastal, Lõuna-Koreas 1984, 1985 ja 1997. aastal, Tais 2000. aastal, Iirimaal 2008. aastal ja Kreekas 2011. aastal.

Pehmelt öeldes olid need riigid vastavatel aastatel investorite poolt kõrvale jäetud. Vaatamata sellele leidis Faber, et nende riikide aktsiaturgudele investeerides oleks sul läinud väga hästi.

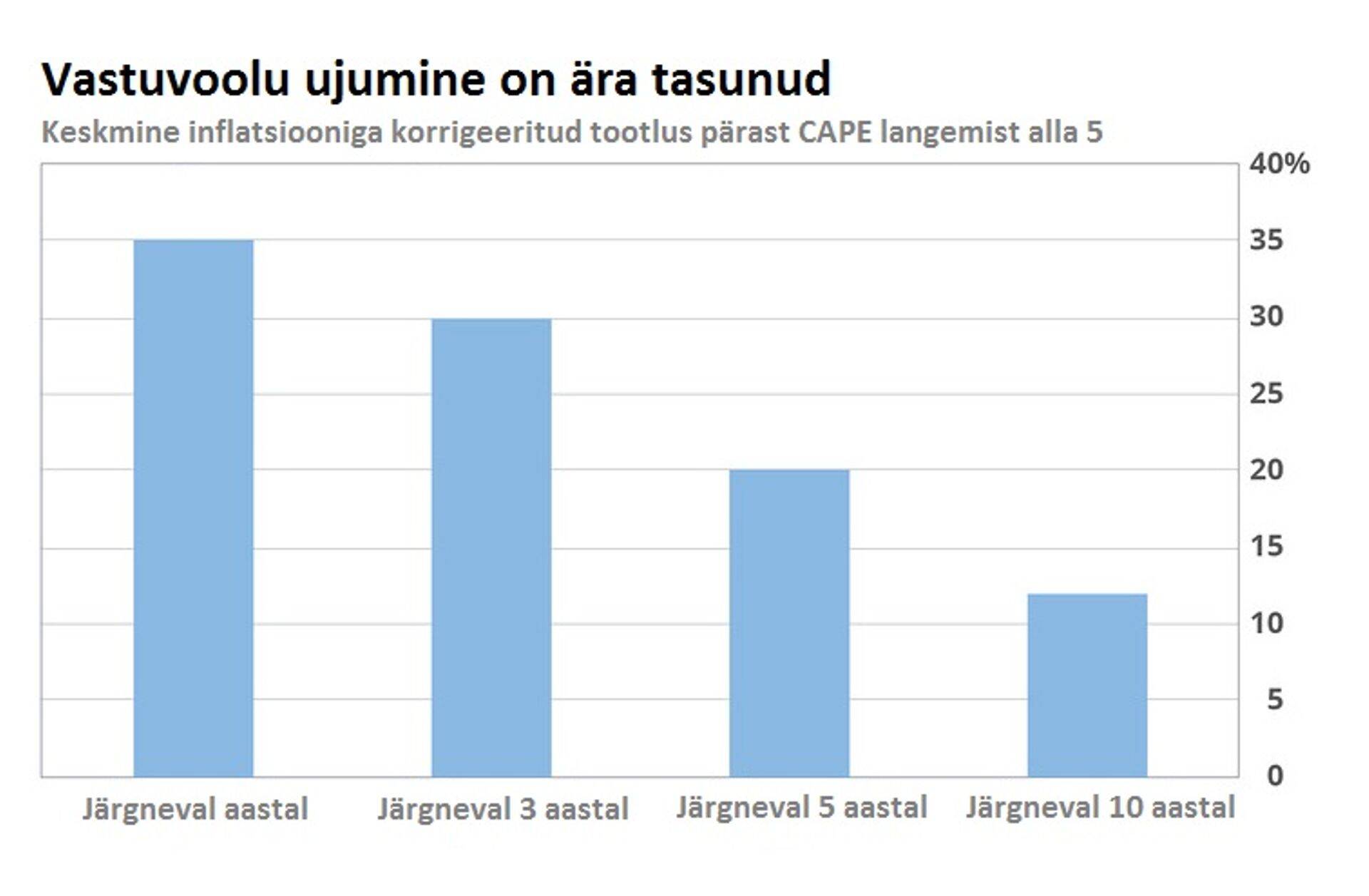

Üleval olevast graafikust on näha, et inflatsiooniga korrigeeritult on tootlused nende üheksa juhtumi puhul olnud märkimisväärsed. Näiteks järgneval aastal on olnud keskmine tootlus 35 protsenti. Ka pikema ajaperioodi vältel pakkusid kõne all olevad aktsiaturud korralikku tootlust. Järgneva 10 aasta jooksul suutsid need turud ületada inflatsiooni keskmiselt 12 protsendiga.

Millistes riikides on CAPE näitajad praegu kõige madalamad? Ei ole üllatus, et selles arvestuses on esirinnas Lõuna-Euroopa. Kõige madalam CAPE on Kreekal – 2,8. Talle järgnevad Ungari (5,9), Austria (7,3), Portugal (7,7) ja Itaalia (9,6).

Perspektiivi hoomamiseks võib välja tuua USA CAPE, mis on Shilleri veebisaidi järgi praegu 27,9. See näitaja on USA ajaloos olnud kõrgem vaid kahel korral – enne 1929. aastal alanud Suurt Depressiooni ja enne 2000. aasta tehnoloogiamulli lõhkemist.

Taolise panustamise puhul tuleb aga arvestada pikemaajalise strateegiaga. Praegu on Kreeka CAPE alla kolme ja on selge, et sentimendi halvenedes võib see veelgi langeda.

Sama loogika kohaselt võivad investorite soositud aktsiaturud oma positsiooni mitmeks aastaks säilitada. Investorid on USA turgu armastanud juba mitu aastat ja see soosing ei pruugi päeva pealt otsa saada. Näiteks 90-datel tõusis CAPE praegustele tasemetele 1997. aastal. Aktsiad tõusid aga veel 3 aastat ning tehnoloogiamull lõhkes alles 2000. aastal.

Need näited illustreerivad, kuidas väärtused pikemas perioodis keskmiste tasemeteni tagasi jõuavad. Seega ei peaks Kreeka ja Lõuna-Euroopa riikidesse investeerimist automaatselt välistama.

Seotud lood

Itaalia toitude restoran Bacio annab võimaluse üllatada oma meeskonda suurepäraste roogadega. Restorani ruumipaigutus pakub rohkelt võimalusi, et kujundada oma firmapidu meeldejäävaks sündmuseks.

Enimloetud

3

Raivo Tamm: “Me lihtsalt ei saanud kaubale”

5

Logistikaäris on keerulised ajad

Viimased uudised

Hetkel kuum

Raivo Tamm: “Me lihtsalt ei saanud kaubale”

Logistikaäris on keerulised ajad

Liitu uudiskirjaga

Telli uudiskiri ning saad oma postkasti päeva olulisemad uudised.

Tagasi Äripäeva esilehele